#9 - L’investissement en immobilier locatif 🏠

Le guide du débutant📝

Hello ! J’espère que tu vas bien et que tu as passé une bonne semaine !

Bienvenue pour l’édition #9 - Février 2023 d’Invest In Yourself ! Si tu n’es pas encore abonné, tu peux le faire directement et gratuitement ci-dessous ! Ainsi, tu recevras les prochaines éditions, directement dans ta boîte mail ! 📩

Rejoins une communauté d’investisseurs, désireuse d’en apprendre toujours plus, et de maîtriser des thématiques essentielles pour gérer et faire grandir efficacement son patrimoine ! Investissement sous toutes ces formes, maîtriser la fiscalité, apprendre à se créer de nouvelles sources de revenus, gérer son budget, appréhender la finance et l’économie... À chaque nouvelle édition, tu apprendras un nouveau concept ! Et tu auras évidemment un accès à vie à toutes les anciennes éditions ! 😊

Au programme aujourd’hui :

On va s’intéresser à l’investissement privilégié par les Français, et qui a une place de choix dans le cœur de beaucoup d’investisseurs… la pierre, et ici plus précisément l’immobilier locatif !

Cette édition a donc pour vocation à être un guide pour débutant dans l’immobilier locatif.

On va voir ensemble les concepts de bases, quelles sont les notions essentielles à maîtriser avant de passer à la vitesse supérieure !

L’immobilier locatif reste un type d’investissement qui a une place à part, et particulièrement en France, bénéficiant de nombreux avantages… mais attention il y a aussi des contraintes, l’argent facile ça n’existe toujours pas !

Effet de levier, rendement brut à net-net, cash-flow, plusieurs notions doivent être comprise avant de se lancer dans le bain !

Allez, c’est parti pour voir tout ça, je te souhaite une très bonne lecture ! 😊

Temps de lecture estimé : 8 minutes

I – Partir des bases : Pourquoi et comment investir dans l’immobilier locatif classique ?

On parle d’investissement immobilier locatif classique, comme référence à l’achat d’un bien foncier (appartement, maison, local..) et à sa mise en location pour générer des loyers.

Comme j’ai pu le mentionner, la Pierre est en effet, l’investissement préféré des Français. Celui-ci étant considéré comme un investissement plus « concret » que la Bourse et plus sécuritaire face aux aléas du marché. Cependant attention, penser que l’immobilier est totalement décorrélé des aléas du marché est une erreur. Il y a de très nombreux avantages à investir dans l’immobilier, mais comme dans tout type d’investissements, il y a toujours une forme de risque.

La base pour réaliser un bon investissement immobilier locatif c’est tout d’abord de bien sélectionner le bien que l’on souhaite acheter. Pour cela, vous pourrez souvent retrouver l’adage : « l’emplacement, l’emplacement, l’emplacement ». Oui bien 3 fois…

La première fois désigne l’emplacement au niveau géographique en général, vous devez trouver la ville idéale en fonction de vos objectifs. De préférence une ville dynamique et pleine d’attrait, qui est un des éléments qui vont permettre d’assurer une certaine valeur de votre bien sur le long terme mais qui permet aussi d’assurer une forte demande de location pour votre bien, ce qui est indispensable. Ensuite, il faudra également de préférence sélectionner une ville que vous connaissez bien, ou alors une qui n’est pas trop éloigné de chez vous, cela présente de nombreux avantages notamment quand il faudra multiplier les visites, gérer les éventuels travaux, déterminer les meilleurs quartiers, etc.

Le quartier d’ailleurs, parlons-en ! Le deuxième « emplacement » de l’adage désigne ensuite, de bien choisir l’emplacement en termes de quartier. Dans la même ville, d’un quartier à l’autre, l’attractivité et la demande des biens peuvent très fortement varier ! Est-ce que l’appartement est bien placé par rapport aux transports en commun ? Aux commerces ? Est-ce que c’est un quartier bruyant ? Un quartier qui a mauvaise réputation ?

Enfin, le placement de l’appartement dans l’immeuble en lui-même aura aussi une certaine importance. L’étage, l’exposition, …

Pour finir, il faut savoir que le choix de la ville ou même du quartier doit aussi varier selon vos objectifs. Si votre stratégie est de générer des cash-flows importants (cf partie 3) pour vous constituer une rente, l’approche de bien sera très différente de si vous voulez en faire le moins possible et miser sur une stratégie très patrimoniale par exemple.

II – Comprendre la notion d’effet de levier

Une fois le bien sélectionné, en passant outre les heures de recherches, les nombreuses visites, … Obtenir un crédit à la banque pour financer l’achat de votre bien sera la prochaine étape.

Et on arrive alors sur une notion importante qu’il faut maîtriser : l’effet de levier.

L’effet de levier désigne le fait de profiter de l’emprunt/de l’endettement pour démultiplier le rendement d’une opération. C’est un outil particulièrement puissant, car vous pouvez réaliser des opérations beaucoup plus importantes et rentables que vous ne pourriez probablement jamais faire sans avoir recours à l’endettement qui permet de démultiplier vos capacités financières, et de financer vos projets.

Une fausse idée typique que l’on entendra souvent en France est de fuir les banques à tout prix, et de si jamais on prend un emprunt de le rembourser le plus rapidement possible donc sur une période courte et d’apporter un apport très conséquent.

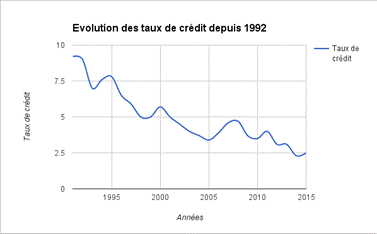

Sauf que ces affirmations datent d’un environnement d’une époque totalement différente. Une variable essentielle à prendre en compte lorsque l’on parle de crédit est : le taux d’intérêt.

Dans un environnement de taux d’intérêt important comme cela a pu l’être par le passé, avec des taux avoisinant presque les 9% dans les années 80/début 90 , alors le coût associé à un emprunt est important. Dans ces conditions, il sera beaucoup plus difficile de réaliser un investissement immobilier rentable. Une durée courte d’emprunt était alors souvent envisagée notamment par les personnes en recherche de leur résidence principale, pour ne pas trop chiffrer en termes d’intérêt dû à la banque. De plus, cette idée que d’avoir des dettes c’est forcément mauvais, est très ancré en France, et les Français ont tendance à vouloir se « débarrasser » de leurs dettes le plus vite possible, ce qui est un comportement tout à fait humain.

Néanmoins, ces taux ont fortement évolué depuis, atteignant les 1% dans les années 2015-2020. Dans ces conditions, le crédit est alors très fortement avantageux, car trouvé un bien avec une rentabilité supérieure à 1% pour couvrir ces frais d’intérêt est bien plus facile que dans le cadre d’un taux à 10%.

Alors, oui, les taux ont augmenté récemment avec l’inflation pour atteindre 2% pour l’instant, et on pourrait se diriger vers les 3% selon l’évolution de l’environnement économique. Mais cela reste des taux très bas, pour donner un élément de comparaison, nos amis américains ont des taux d’intérêt moyen autour des 7% pour les taux fixes.

Dans ces conditions, on peut bien comprendre l’intérêt d’utiliser de l’effet de levier. L’emprunt bancaire est une force qui nous permet de pouvoir démultiplier le rendement sur des sommes plus importantes.

De plus, imaginons que vous achetiez un appartement à 200.000€ en ayant recours à la dette. En empruntant à 20 ans, avec intérêt, on peut considérer des échéances d’environ 850€ par mois. Or, si vous vous débrouillez bien vous pouvez obtenir un loyer de 850€ par mois également, voir plus et c’est ce que l’on va absolument chercher avec cette fameuse notion de cash-flow que nous verrons juste après.

De ce fait, au final, ce n’est pas vraiment vous qui remboursez votre prêt à la banque, mais vos locataires ! Vous n’avez pas d’argent à sortir de votre proche, vous pouvez même en gagner tous les mois, et au bout de 20 ans, vous aurez un appartement d’une valeur de 200.000€ voir plus si celui-ci a pris de la valeur.

(source : carré investisseur)

Cela reste néanmoins la vision idéale d’un investissement immobilier : un cash-flow positif, un appartement qui prend de la valeur, aucun problème de location… Il faut savoir que cette situation est possible, et pour preuve de nombreux investisseurs le font chaque année ! Mais cela demande une forte implication, et il faut être capable de faire face aux aléas, ou d’accepter de perdre en rentabilité pour déléguer/gagner en sérénité. C’est un fait qu’il faut cependant connaître, l’immobilier est une superbe opportunité en termes d’investissement, mais l’argent facile n’existe toujours pas.

III – Rendement et cash-flow

Introduisons à présent deux dernières notions essentielles et liées, pour appréhender l’investissement immobilier.

Le cash-flow en immobilier se définit tout simplement comme le solde de l’opération suivante :

Bénéfice des loyers – ensemble des charges (mensualité du crédit à la banque + charges immeubles + toutes les dépenses liées + impôts).

Le cash-flow est une notion très importante, car si votre cash-flow est < 0, cela signifie que vous faites un effort d’épargne tous les mois pour financer votre bien. De plus, cela signifie qu’auprès de la banque, vous réduisez très considérablement vos chances de pouvoir réaliser un ou plusieurs autres investissement immobilier. En effet, si vos investissements vous coûtent de l’argent tous les mois alors votre capacité d’endettement maximale auprès de la banque sera très vite atteinte.

De ce fait, un investisseur aguerri cherchera à tout prix de fameux cash-flow positif, qui signifie que son investissement immobilier est non seulement totalement autofinancé, mais lui rapporte en plus des sous tous les mois qu’il peut potentiellement réinvestir ! Cela lui permettra également de pouvoir éventuellement enchaîner d’autres opérations immobilières, tant la banque acceptera plus facilement de suivre les projets suivants.

Néanmoins, encore une fois, cela dépendra aussi de vos objectifs et de votre stratégie. Pour une acquisition purement patrimoniale, ou pour un bien très bien situé dans une grande ville, alors un cash-flow neutre sera acceptable dans certaines situations. Ce qu’il faut la plupart du temps éviter est le cash-flow négatif.

Mais alors qu’est-ce qu’un vrai cash-flow positif ? Est-ce qu’il suffit de faire loyer – mensualité de crédit pour le calculer ?

C’est là encore qu’il faut bien distinguer 3 types de « rendement ».

→ Le rendement brut

C’est le plus facile à calculer. Il permet de donner une première bonne indication rapide et simple, quant à la rentabilité de l’opération.

Imaginons l’achat d’un appartement à 150.000€.

On va ajouter à cette opération les frais notaires qui pour un achat de ce montant seront d’environ 11 000€.

Disons que cet appartement vous rapportera un loyer mensuel hors charges de 850€, ce qui nous fait 10 200€ annuels.

Rendement brut = revenus annuel / prix d’achat + frais notaire

= 10 200€ / 150 000€ + 11 000€

= 6,33%

Généralement, un investissement s’autofinance et commence à passer sur un cash-flow positif à partir d’un rendement brut de 8%, après cela dépend évidemment de nombreux critères qui peuvent faire vite varier ce chiffre.

→ Le rendement net

Pour obtenir le rendement net, il faudra ensuite penser à déduire de notre calcul toutes les charges qui sont liées à notre investissement immobilier. Dans notre exemple, on aura les charges annuels suivantes :

Charges (électricité, chauffage…) = 460€

Taxe foncière = 580€

Copropriété = 400€

Assurance propriétaire = 80€

Vous pourriez ensuite ajouter éventuellement les frais de gestion locative si vous le mettez sous gestion, ou encore les frais de rénovation annuelle.

On a donc

Revenus fonciers = 10 200€

Coût achat + frais notaires = 161 000€

Charges = 990€

Donc notre rendement net est égal à : ( 10 200 – 990 ) / 161 000 = 5,72%

Ici je vous conseille de considérer en plus en charge un certain % annuel des revenus pour les éventuelles vacances locatives et travaux de rénovation pour être large. Dans cette situation, cela ramènerait notre rendement net entre 4 et 5%.

→ Le rendement net-net

Un cash-flow positif est donc un rendement net-net positif. Ce qui est bien plus dur à obtenir qu’un rendement brut positif comme vous pouvez l’imaginer. C’est donc un gros point de vigilance, dorénavant lorsque l’on vous parlera de rendement en immobilier locatif, demandez vous toujours si on parle de rendement brut, net ou net-net.

Le rendement net net, inclut une dernière variable très importante : la fiscalité et donc les impôts.

Ce montant dépendra du type d’investissement, du régime pour lequel vous opterez, de votre TMI, et si oui ou non vous utilisez des leviers d’optimisation fiscale.

IV – Et donc pour finir… petit aparté sur la fiscalité

La fiscalité est un point essentiel dans un investissement immobilier. C’est souvent dans un investissement rentable ce qui fera la différence entre un cash-flow bien positif ou neutre voir négatif.

Car si celle-ci n’est pas bien appréhendée, elle peut très vite représenter un coût substantiel, car vos revenus locatifs sont de base soumis à l’impôt sur le revenu et selon votre TMI, les impôts peuvent prendre une partie significative de ceux-ci.

Néanmoins, il existe de nombreuses façons d’optimiser la fiscalité d’un bien pour ramener l’impôt à 0 pour beaucoup de situations. Une des plus connues est par exemple le fameux LMNP. Les investisseurs un peu plus expérimentés utiliseront ensuite la création de SCI par exemple.

Je ne développerais pas plus sur ce point tant celui-ci est très vaste et nécessiterai bien des pages, je développerais du contenu spécialement dédié aux méthodes d’optimisation fiscale que je vous invite à consulter pour en savoir plus.

Pour conclure, l’investissement en immobilier locatif, est une classe d’investissement à part en France qui présente de nombreux avantages comme nous l’avons vu, et cela en fait l’investissement le plus plébiscité de beaucoup d’investisseurs. Néanmoins, il faut bien rappeler que plus vous allez chercher des opérations à forte rentabilité, pour éviter l’effort d’épargne, plus cela demandera de l’implication au point de pouvoir représenter un second job d’investisseur. Et c’est un point que beaucoup de vendeurs de rêves omettent de dévoiler, en promettant d’être rentier en 1 an sans effort.

Si l’immobilier vous intéresse je ne peux que vous recommandez de vous former en profondeur, tant cela restera le meilleur investissement que vous puissiez faire, qui vous rapportera beaucoup sur le long terme : Invest In Yourself !

J’espère que cette première édition sur l’investissement immobilier t’aura plu. Nous avons ici réellement vu uniquement les concepts de bases de l'investissement immobilier, et il est bien sûr nécessaire d’approfondir tous les aspects avant de se lancer. Se lancer à l’aveugle est une très mauvaise idée, surtout quand on parle de montant aussi important. Bien d’autres contenus et newsletter sont à venir sur le sujet ! Stay tuned !

Comme d’habitude, si tu as des questions ou des retours n’hésite pas à me contacter, je me ferais un plaisir de te répondre !

Si la newsletter t’a plu, n’hésite pas à la partager. Invest In Yourself a pour vocation de rendre accessible l’éducation financière à tous et à toutes, ainsi un petit coup de pouce de votre part m’aide toujours énormément et je vous en remercie !

Je te souhaite une très bonne semaine, et je te dis à la prochaine pour une nouvelle édition pour en apprendre davantage ! 😊