#5 - Les habitudes pour révolutionner vos finances personnelles 🔥

4 habitudes à mettre en place dès aujourd’hui qui peuvent avoir un impact très significatif sur tes finances personnelles ! 📈

Hello ! J’espère que tu vas bien et que tu as passé une bonne semaine !

Bienvenue pour l’édition #5 d’Invest In Yourself ! Si tu n’es pas encore abonné, tu peux le faire directement ci-dessous ! Ainsi, tu recevras chaque semaine les prochaines éditions, directement dans ta boîte mail !

Rejoins une communauté désireuse d’en apprendre toujours plus, et de maîtriser des thématiques essentielles pour gérer et faire grandir efficacement son patrimoine ! Investissement sous toutes ses formes, maîtriser la fiscalité, apprendre à se créer de nouvelles sources de revenus, gérer son budget, appréhender la finance et l’économie... À chaque nouvelle édition tu apprendras un nouveau concept ! Et tu auras évidemment un accès à vie à toutes les anciennes éditions! 😊

Au programme aujourd’hui :

Focus sur les habitudes à mettre en place qui peuvent avoir un impact très significatif sur vos finances personnelles.

Dans un premier temps, nous verrons l’importance des habitudes, et donc en particulier dans la gestion de ses finances personnelles.

Puis nous rentrerons dans le vif du sujet, pour découvrir 4 habitudes à mettre en place dès maintenant.

De quoi bien commencer l’année 2023 sur de bonnes bases !

Bonne lecture à toi ! 😊

Temps de lecture estimé : 10 minutes

I - Le pouvoir des habitudes sur le long terme

Nous sommes le résultat de nos habitudes quotidiennes.

Pour les amateurs de lecture et notamment de tout ce qui est développement personnel/productivité, je ne peux que vous recommander le livre Atomic Habits de James Clear.

Dans cet ouvrage, l’auteur nous explique l’impact énorme qu’ont les habitudes sur notre vie.

En effet lire 10 pages d’un livre tous les jours, peut par exemple sembler anodin, pourtant cela revient à lire 3650 pages/an, soit environ 12 livres. Ce qui fait concrètement de vous un amateur de lecture en tant que personne.

Essayer d’apprendre une langue étrangère en y consacrant 30 minutes par jour, cela peut sembler bien trop insuffisant pour apprendre une nouvelle langue. Pourtant sur une année cela représente 183h d’apprentissage. Concrètement en 183h, avec l’effet de la régularité, il est possible de passer à un niveau débutant à avancée en une année dans une nouvelle langue. Une simple habitude peut donc faire de vous une personne quasiment bilingue en 1 an, alors imaginez en 10 ?

Mais je limite encore l’impact de nos habitudes, car je me concentre uniquement sur le temps total que cela représente sur une année en valeur absolue. Mais il ne faut pas oublier pour autant un autre concept fondamental, l’effet cumulé.

Par exemple, prenons l’exemple de quelqu’un qui va courir 30 minutes tous les jours. Les 30 premiers jours où il réalisera cette habitude seront probablement les plus difficiles, et la performance modérée.

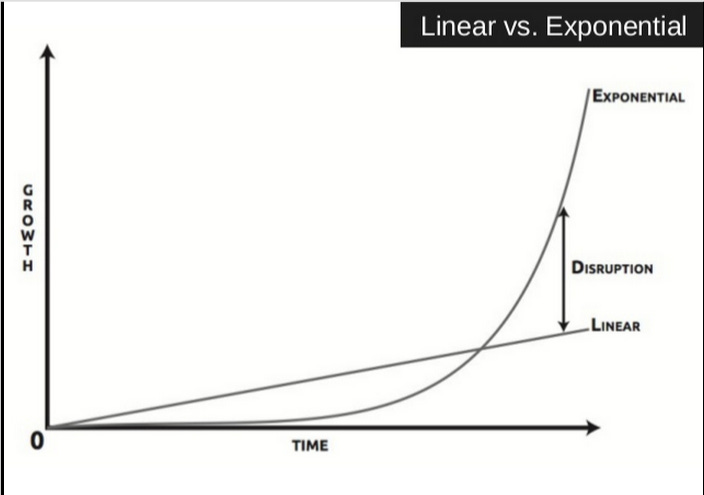

Mais qu’est-ce qu’il en sera au bout de 9 mois ? Quand cette personne aura au total mis environ 270 fois ses Baskets chaque matin pour aller courir. Elle aura probablement un petit rituel qu’elle aura trouvé au fur et à mesure qui lui permettra d’être bien plus efficient (alimentation, préparation affaires, horaire)… Mais en plus de ça elle aura une bien meilleure maîtrise de la pratique, ce qui lui permettra de progresser de façon non pas linéaire mais exponentielle. En une année une personne peut donc passer de non-sportif à une personne que l’on peut réellement considérer comme un sportif.

Car les habitudes ne sont pas seulement pas une addition d’actions, elles fonctionnent avec un effet boule de neige.

La phrase de début prend donc tout son sens. Vos habitudes d’aujourd’hui peuvent concrètement façonner votre futur vous dans 1 an.

Et cela est évidemment, encore bien plus véridique sur des périodes plus longues, car l’effet exponentielle sera de plus en plus marqué.

→ Un concept qui s’applique également à vos finances personnelles

Concrètement, le pouvoir des habitudes peut trouver tout son sens dans le domaine de la gestion des finances personnelles.

Mettre en place des habitudes, que l’on suit avec une discipline parfaite fait partie des clés pour maîtriser ses finances.

De simples petites habitudes, qui une fois misent en place, sur le long terme peuvent totalement bouleverser votre situation financière.

Et c’est précisément ce que nous allons voir maintenant, et cela de façon concrète. En vous présentant 4 habitudes, qui sur le long terme, peuvent avoir un impact très significatif.

Habitude 1 : Suivre une méthode de budgétisation

Établir et suivre un budget est un élément qui est bien trop souvent sous-estimé en termes d’impact.

Beaucoup de personnes veulent se lancer dans l’investissement en Bourse, en Immobilier, etc. Et c’est une bonne chose ! Mais ces mêmes personnes ont tendance parfois à griller des étapes essentielles dans le chemin d’un bon investisseur.

Avant de pouvoir déterminer une somme qu’on est capable d’investir tous les mois, il faut avoir une parfaite maîtrise sur ses revenus et ses dépenses, et pouvoir avancer sereinement en ayant constitué notamment une épargne de précaution.

De simples habitudes en termes de budgétisation peuvent tout changer.

La première étape sera de tracker toutes vos dépenses sur une période, par exemple 1 mois pour commencer. Pendant cette période il faut que vous déterminiez exactement combien vous dépensez et surtout où.

Au bout d’un mois vous pourrez alors vous rendre compte de l’ampleur de chaque poste de dépense. Et c’est à ce moment-là, que beaucoup sont surpris… En effet les 2 petits cafés à la machine à 1€ qui représente 60€ sur un mois et 720€ sur un an. Ou encore pire, le Starbucks tous les jours, qui peut parfois représenter un budget de 150 € mensuel soit 1800€ par an !

Une fois vos dépenses identifiées et catégorisés, commencez par vous demander quelles sont les dépenses qui à votre sens peuvent être réduites/supprimer sans impacter évidemment votre qualité de vie.

Ensuite, nous allons pouvoir mettre en place notre habitude de budget.

Par exemple, la méthode 50-30-20 est basique mais souvent très efficace.

C’est simple chaque mois, quand vous recevez votre salaire ou autre différents revenus, vous allez le(s) diviser en 3 parties distinctes :

- 50% pour couvrir tous vos besoins essentiels : loyer, alimentation, transport, assurance ..

- 30% pour couvrir vos dépenses de loisirs : abonnements, restaurant, cinéma, soirée…

- 20% qui seront consacrés à votre épargne et vos investissements

Bien évidemment les chiffres sont modulables selon votre situation et vos objectifs. Mais cela donne un ordre de grandeur.

Si vous prenez cette habitude stricte de budgétisation chaque mois, sur le long terme l’effet peut être énorme. Et pourtant votre qualité de vie n’en sera pas diminuée, bien au contraire ! En investissant tous les mois une somme d’argent sans que cela impacte votre mode de vie pour autant, vous vous donnez la possibilité de faire grossir votre patrimoine, créer de nouvelles sources de revenus, et gagner donc encore plus d’argent !

Cette première habitude mensuelle, si bien respectée, peut concrètement déjà à elle seule révolutionner vos finances.

Habitude 2 : Vivre en dessous de ses moyens

Nous sommes dans une société qui pousse toujours plus à consommer, à acheter, à posséder… Et cela crée des cercles vicieux.

Les études montrent que beaucoup de gens vivent au-dessus de leurs moyens. Et on pourrait se dire que c’est aussi parce qu’ils ne gagnent pas suffisamment ?

Pas forcément, une grosse partie augmente leur niveau de vie proportionnellement à l’évolution de leurs revenus ! En suivant cette logique, peu importe votre rémunération, vous serez toujours piégé… Juste dans une cage dorée.

Pourquoi ? Imaginons une personne dont les revenus passent soudainement de 1.500€ par mois à 3.500€ par mois, augmentation très significative. Pourtant si cette personne change de voiture, d’appartement, de téléphone, d’habitudes sur sa consommation, etc. Elle deviendra très vite dépendante de son nouveau mode de vie. Car si du jour au lendemain elle perd son travail et sa rémunération, elle n’aura aucun filet de secours, et devra faire face aux échéances des emprunts pour son nouvel appartement, sa nouvelle voiture, et sera donc autant sous pression financièrement qu’une personne qui a du mal à finir les fins de mois ! Elle devra donc en conséquence vite retrouver un emploi à rémunération similaire car elle ne peut plus se décoller de son niveau de vie.

Soyez conscient de ce que vous dépensez, et vivez en dessous de vos moyens. Je ne dis pas d’arrêter de vous faire plaisir, mais avant de consommer/d’acheter demandez vous si ce nouveau produit va-t-il réellement vous apporter de la valeur ?

Il a bien été montré que la consommation matérielle ne fait pas le bonheur, la phrase vivre mieux avec moins prend donc tout son sens. Mais cela reste ensuite un autre débat bien plus vaste.

La seule chose que vous devez retenir est de prendre l’habitude de vivre en dessous de vos moyens, et cela même si vos revenus augmentent. Cela fait réellement partie des clés pour atteindre la liberté financière.

Une personne qui gère parfaitement ses finances, sera capable lors d’une augmentation de salaire, d’augmenter sa capacité à investir, tout en augmentant aussi légèrement ses dépenses plaisirs et besoins essentiels évidemment !

Ce concept peut sembler intuitif, mais c’est réellement la base pour créer de la richesse.

Alors avant de faire un achat conséquent, prenez l’habitude de vous laisser quelques jours pour y réfléchir, et si vous sentez au bout de ces quelques jours que vous en avez réellement envie/besoin alors prenez le. Mais notre cerveau à tendance à être impulsif et à rechercher de la satisfaction court terme même lors des achats, ainsi ces quelques jours de réflexion peut vous faire économiser plus d’un achat inutile.

Habitude 3 : Paye-toi en premier !

Cette habitude revient très régulièrement comme l’un des concepts de base dans la gestion de ses finances personnelles/l’investissement.

Lorsque tu reçois ton salaire/tes revenus, commence par te payer toi, en premier.

Comment ? En mettant une habitude toute simple en place.

Imaginons que tu ai adoptés la stratégie de budgétisation 50-30-20 présenté précédemment, et que tu gagnes disons 1800€ par mois. Donc 20% x 1800 = 360€.

C’est le montant que tu vas épargner/investir tous les mois. Concrètement, c’est ce montant là, cet investissement, qui de façon cumulée sur le long terme peut t’emmener vers la liberté financière et globalement une maîtrise totale de tes finances personnelles.

Une fois rigoureusement établi tu dois donc te tenir quoi qu’il arrive à cette stratégie, et pour ça le plus important ça reste de te payer toi et tes projets en premier.

Ouvre un second compte en banque, par exemple sur une banque en ligne, cela prend de nos jours très peu de temps et coûte 0 frais.

Ce compte sera exclusivement dédié à ton épargne et tes investissements. C’est depuis ce compte que tu réaliseras ton allocation entre ce que tu mets de côté comme épargne de précaution, ce que tu investis en Bourse/autres, ce que tu mets de côté comme apport pour un éventuel investissement immobilier, etc. C’est donc concrètement ce compte qui peut sur le long terme impacter significativement ta situation, c'est donc lui qui doit être rémunéré en premier.

Mets donc en place un virement automatique tous les 1er du mois par exemple si tu touches ton salaire en fin de mois, qui prélèvera ici dans notre exemple directement les 360€ de ton compte courant et donc de ton salaire pour le mettre sur ton compte dédié à tes investissements/ton épargne.

Ainsi en mettant cette habitude en place, tu es d’une part sûr à 100% de ne jamais manquer à ton habitude qui peut avoir le plus d’impact pour améliorer ta situation financière sur le long terme.

Et d’autre part, tu seras ensuite serein pour te dire que tu peux ensuite dépenser tout le reste entre tes besoins essentiels et tes loisirs.

Cette habitude rejoint donc les 2 précédentes, elles sont évidemment toutes liées entre elles. Tout comme la dernière est aussi fortement liée, et c’est ce que nous allons voir maintenant.

Habitude 4 : Forme-toi et commence à investir

Une fois que tu auras mis les 3 habitudes précédentes en place, tu seras alors officiellement prêt pour passer à cette étape.

À ce stade, tu auras un budget efficace, qui te permet de couvrir tes besoins, te faire plaisir, et épargner tous les mois une somme prédéfinie, de façon régulière et discipliné.

À ce stade tu auras compris la nécessité de vivre en-dessous de ses moyens, et tes dépenses n’augmenteront donc pas proportionnellement à tes revenus, ce qui te permettra de pouvoir dégager une somme plus conséquente pour tes investissements/ton épargne.

À ce stade, tu auras ouvert un compte dédié à ton épargne et tes investissements, et tu auras mis en place un virement automatique pour te payer en premier. Grâce à cela, tu te seras déjà constitué une épargne de précaution, qui est là en cas de coup dur, et qui peut désormais te permettre de mettre en place cette quatrième et dernière habitude sereinement…

Forme-toi et commence à investir !

« Le meilleur moment pour commencer à investir c’était hier, le second meilleur c’est aujourd’hui ».

Ceux qui auront lu la Newsletter #2 sur les intérêts comprendront cette phrase. Le temps peut être votre allié comme votre pire ennemi en investissement, et plus vous investissez tôt et sur une longue période plus vous pourrez espérer des rendements importants sur long terme ! Et cela marche aussi bien en Bourse… qu’en immobilier !

Car le plus tôt vous aurez réalisé votre premier investissement immobilier locatif, le plus tôt la machine sera mise en route, pour aller vers le remboursement total de votre emprunt bancaire et donc un loyer intégral qui tombe comme une rente tous les mois !

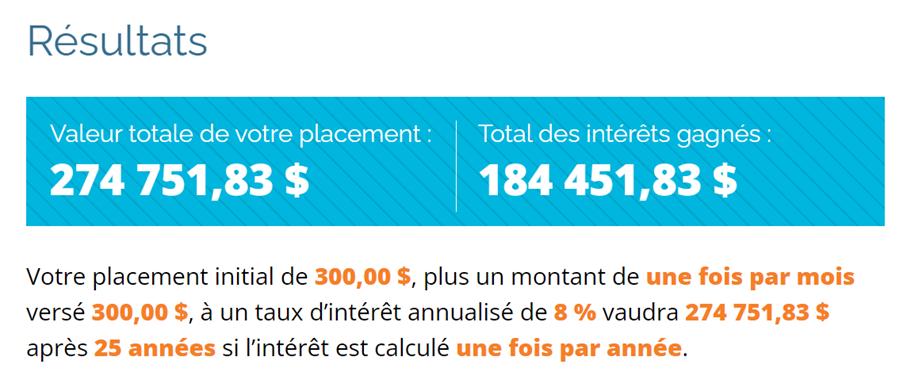

Pour vous donner un autre exemple qui est souvent utilisé, prenons une personne qui aurait depuis 25 ans épargné 300€ par mois.

Elle aurait actuellement 25 x 12 x 300 € = 90 000€. Bon, je n’ai pas pris en compte les 1-2% d’intérêt des produits d’épargne basique comme le livret A, mais bon globalement ces 1-2% ont été largement couverts par l’inflation en parallèle.

Prenons à présent, la même personne qui aurait non pas épargné ces 300€ par mois, mais les aurait investis passivement dans un ETF MSCI World par exemple (cf. Newsletter #1 pour tout comprendre de la gestion passive et des ETF).

Il aurait comme vous pouvez le voir ci-dessous presque 275.000€ dont 185.000€ d’intérêts générés par son investissement. C’est donc plus de 3x plus de ce qu’il aurait eu s’il avait épargné ce montant.

Bien évidemment cela reste une explication relativement basique, car d’autres facteurs sont à prendre en jeu.. Comme le coût émotionnel du risque associé au fait d’investir plutôt que d’épargner, aux éventuels frais de transaction (bien que dans le cadre d’une stratégie de gestion passive ils sont très faibles), et évidemment à la fiscalité sur les plus-values réalisés (bien qu’elle puisse être optimisée : cf. Newsletter #3).

Mais l’idée générale est là. L’investissement et donc le capital, est ce qui peut réellement créer de la richesse sur le long terme.

Pour cela, il est nécessaire d’avoir une bonne stratégie en place sur le long terme, et de s’impliquer plus ou moins selon nos objectifs, nos envies, etc.…

Mais globalement pour pouvoir mettre en place une stratégie qui collera parfaitement avec votre profil et vos objectifs, il est plus que nécessaire en amont de bien vous former.

L’investissement en vous-même est le meilleur investissement que vous puissiez faire, il vous rapportera bien plus sur le long terme.

Commencez donc par vous former pas à pas. Et ensuite, commencez selon votre stratégie, à prendre l’habitude d’investir tous les mois.

En définitive, ces habitudes comme toutes les habitudes peuvent pour certaines être difficile à mettre en place au début, car elles sont nouvelles tout simplement !

Imaginons que vous vous réveillez habituellement à 7h le matin, et que vous souhaitiez désormais prendre l’habitude de vous lever à 5h. Le premier mois sera certainement très difficile et chaque matin sera un combat. Pourtant au bout d’un mois il est très probable que cela devienne très facile.

Et c’est pareil avec toutes les habitudes.

Ne jamais remettre à plus tard ce que l’on peut faire maintenant. Donc, commencez dès que possible, et laisser le pouvoir des habitudes avoir un impact très significatif sur vos finances personnelles et donc votre vie !

/ ! \ Comme d’habitude je tiens à préciser que ceci n’est pas du conseil en investissement. Invest In Yourself a pour but de partager des retours d’expériences et du contenu éducatif, mais n’a aucune vocation à être du conseil en investissement. Investir comporte des risques, dont celui de perte en capital. Formez vous donc bien rigoureusement et faîtes vos propres recherches avant d’investir.

J’espère que cette édition t’a plu !

Comme d’habitude, si tu as des questions ou des retours n’hésite pas à me contacter, je me ferais un plaisir de te répondre !

Si la newsletter t’a plu, n’hésite pas à la partager. Invest In Yourself a pour vocation de rendre accessible l’éducation financière à tous et à toutes, ainsi un petit coup de pouce de votre part m’aide toujours énormément et je vous en remercie !

Je te souhaite une très bonne semaine, et je te dis à la semaine prochaine pour une nouvelle édition pour en apprendre davantage ! 😊