#3 - CTO, PEA et Assurance vie, comment choisir ? 📊

Comparaison, avantages et inconvénients, je t’explique tout ! ✅

Hello ! J’espère que tu vas bien et que tu as passé une bonne semaine !

Bienvenue pour l’édition #3 d’Invest In Yourself ! Si tu n’es pas encore abonné, tu peux le faire directement ci-dessous ! Ainsi, tu recevras chaque semaine les prochaines éditions, directement dans ta boîte mail !

Rejoins une communauté désireuse d’en apprendre toujours plus, et de maîtriser des thématiques essentielles pour gérer et faire grandir efficacement son patrimoine ! Investissement sous toutes ses formes, maîtriser la fiscalité, apprendre à se créer de nouvelles sources de revenus, gérer son budget, appréhender la finance et l’économie... À chaque nouvelle édition tu apprendras un nouveau concept ! Et tu auras évidemment un accès à vie à toutes les anciennes éditions! 😊

Au programme aujourd’hui :

Comprendre ce qu’est un Compte Titre Ordinaire (CTO), un Plan Epargne Action (PEA) et une Assurance Vie (AV). Qui sont les 3 véhicules d’investissements en Bourse les plus utilisés et rependus en France.

Ton choix de support d’investissement parmi ces 3 enveloppes, peut jouer un rôle très important sur ta stratégie d’investissement, que ce soit en termes de choix d’investissement, de fiscalité et d’imposition, de gestion, etc.

C’est pourquoi, c’est un passage important en tant qu’investisseur, de bien comprendre les spécificités de ces 3 types de supports !

On va les comprendre ensemble, les analyser, les comparer, observer les différences.

Et ensuite se demander, quelle est l’enveloppe la plus adaptée à ton profil et à ta stratégie d’investissement ?

Ça nous fait encore pas mal de matière pour aujourd’hui, c’est parti, bonne lecture ! 😊

Temps de lecture estimé : 15 minutes

1 - Avant tout, une enveloppe fiscale, c’est quoi et à quoi ça sert ?

Une enveloppe fiscale est un produit d’épargne qui permet de réaliser des investissements sur les marchés financiers (bourse). C’est donc le véhicule d’investissement, qui te permettra d’acheter des produits financiers à savoir des actions, des ETFs, obligations, etc.

Les 3 principales enveloppes fiscales en France sont donc le Compte Titre Ordinaire (CTO), le Plan Epargne Action (PEA) et l’Assurance Vie.

Chacune d’entre elles à ses spécificités en termes de fiscalité, c’est-à-dire que selon si vous investissez en Bourse via un PEA, une AV ou un CTO vous serez imposé différemment. Les enveloppes fiscales, différent aussi sur bien d’autres points, à savoir les modèles d’investissement, la liquidité, la palette d’investissement auquel vous aurez accès…

Vous l’aurez compris, il existe de réelles différences d’une enveloppe à l’autre, c’est pourquoi avant d’investir en Bourse, il est nécessaire de bien comprendre les 3 et leurs spécificités, afin de pouvoir faire le choix optimal relatif à sa stratégie d’investissement et son profil.

Les enveloppes fiscales ont été créées par le(s) gouvernement(s) avec pour but d’orienter l’épargne de la population vers telles ou telles classes d’actif, en mettant en place des incitations fiscales, comme nous le verrons par exemple sur le PEA, afin que des secteurs/zone géographique soient soutenus par l’épargne de la population.

Le but va donc être ici de vous présenter dans un premier temps les 3 enveloppes fiscales une par une, ainsi que leurs spécificités. Et dans un second temps, de se demander quelle est celle qui est la mieux adaptée à votre profil en fonction de votre stratégie d’investissement !

2– Le Compte Titre Ordinaire ou CTO

Il s’agit du véhicule d’investissement le plus « classique » et le plus utilisé en Bourse, et notamment par les investisseurs actifs (cf. Newsletter #1 pour comprendre la différence entre investisseur actif et passif).

Pourquoi ? Car d’une part c’est celui qui propose la plus grande variété de choix de produits financiers, et d’autre part c’est celui qui propose le plus de « flexibilité ».

En effet, via un CTO, vous pouvez investir dans absolument tous les produits financiers qu’il existe en Bourse. À savoir donc les actions d’entreprises, les ETFs, les obligations, … Et de toutes les zones géographiques, vous avez autant accès aux actions française, allemande, américaine, japonaise, etc..

Mais cela ne s’arrête pas là, le CTO donne aussi accès à tous les produits dérivés en Bourse. Qui sont, pour faire simple, des produits plus complexes qu’utilisent notamment les Traders et professionnels des marchés financiers, à savoir donc les Options, Futures, …

Vous l’aurez compris c’est donc le support d’investissement le plus complet, et le plus diversifié, de ce fait c’est notamment le véhicule d’investissement privilégié des Traders et Investisseurs actifs.

Il n’a de base aucune limitation dans les investissements possibles, en dehors de celles imposées par le broker (la plateforme) chez lequel vous détenez votre CTO.

Les frais de transactions, sur chaque achat/vente dépendront uniquement des conditions du Broker que vous utilisez, ainsi que des montants des transactions et des secteurs géographiques sur lesquels vous effectuez vos transactions.

→ Si c’est l’enveloppe la pus complète et flexible, c’est forcément la meilleure, non ? Et bien pas forcément non..

En contrepartie de cette offre de choix sans limite et de cette forte flexibilité, le CTO ne bénéficie d’aucun avantage fiscal, et pose même des contraintes en termes de déclaration de vos gains... je t’explique !

Lorsque tu investis en Bourse, tu es de base imposable sur tes plus-values/tes gains réalisés.

Imaginons que tu aies investi au total 10.000€ et que tu aies réalisé 3.000€ de gains, tu seras imposable sur tes 3.000€ générés.

Via le CTO, ce sera l’imposition classique, ce qu’on appelle la « flat tax », c’est-à-dire à un taux de 30%. Concrètement tu devras payer 30% d’impôts sur tes 3000€ générés, à savoir ici 900€ d’impôt.

Tu as aussi la possibilité, d’opter pour une imposition au barème de l’impôt sur le revenu (IR). Dans ce cas tu seras imposé sur tes gains au même titre que ton salaire, selon ta TMI. Cette option peut donc s’avérer avantageuse uniquement selon tes revenus de base, et donc ici en particulier si tu es dans une TMI inférieure à 30%.

Autre inconvénient du CTO, c’est que tu seras obligé de déclarer tes gains chaque année, et tu paieras tes impôts dessus chaque année. Contrairement au PEA et à l’AV, où comme nous le verrons, vous ne serez imposé que lors d’un retrait de votre part.

Ici, via le CTO, vous devez chaque année déclarer vos gains ou pertes via votre déclaration de revenus de l’année en cours, et vous acquittez des impôts en conséquence.

→ En définitive, que doit-on retenir du CTO ?

3– Le Plan Epargne Action ou PEA

Passons à présent à l’enveloppe qui est souvent privilégiée pour débuter, par les investisseurs long terme et passif. J’ai nommé… le PEA !

Concrètement, il s’agit d’un produit d’épargne, qui a été développé par le gouvernement, qui permet initialement (nous verrons les subtilités ensuite), d’investir en Bourse uniquement sur des actions françaises et européennes, et de bénéficier d’une fiscalité avantageuse.

Le but ? Orienter les capitaux et l’épargne des Français vers le développement des entreprises françaises et européennes, en proposant des avantages fiscaux comme incitation.

Il existe 2 types de PEA, le PEA classique et le PEA-PME, ici nous nous concentrerons uniquement sur le PEA classique.

Le PEA peut s’avérer une option très intéressante pour les investisseurs ayant adopté une stratégie passive via les ETF, pour miser sur une stratégie long terme en faisant marcher nos bons vieux intérêts composés (cf. NL#1 et NL#2 pour tout comprendre de ces concepts).

Pourquoi ? Parce qu’initialement, il permet uniquement d’acheter des actions françaises et européennes, mais il intègre aussi certains... ETFs. Qui nous permettent d’avoir accès aux marchés mondiaux, notamment via des ETF tels que le MSCI World, le S&P 500 et NASDAQ 100 pour le marché américain, etc.

Ci-dessous, quelques exemples d’ETF particulièrement utilisé par les détenteurs de PEA :

→ Le PEA peut donc s’avérer une bonne option pour une stratégie passive. Mais quelle différence avec le CTO vous allez me dire ?

La fiscalité. En effet, on a vu que via le CTO, vous devez déclarer vos gains chaque année et payer la flat tax de 30% sur vos plus-values.

Le PEA, lui, est ce qu’on appelle une niche fiscale.

Pour commencer, contrairement au CTO, vous n’êtes imposé sur vos gains, que lorsque vous effectuez un retrait d’argent de votre PEA, et donc, pas de déclaration à réaliser chaque année. Vous ne subissez donc aucune taxation, tant que vos fonds restent sur le PEA, ce qui est, pour ce qui ont lu la Newsletter #2, extrêmement bénéfique pour faire fonctionner nos fameux intérêts composés.

Ensuite, les avantages fiscaux ne s’arrêtent pas là. Au bout de 5 ans de détention, avec comme condition que vous n’ayez effectué aucun retrait jusque-là, vos gains seront imposés lors de votre premier retrait non pas à 30% comme avec le CTO mais uniquement à 17,2%, ce qui correspond aux prélèvements sociaux.

Concrètement sur des sommes considérables, cela peut représenter très vite des centaines voire des milliers d’euros d’impôts économisés.

Passé ces 5 ans, vous pourrez ensuite réaliser des retraits selon vos envies, et vous ne serez imposé sur vos gains uniquement lorsque vous réalisez des retraits, et seulement à hauteur de 17,2%.

Attention cependant, si vous réalisez un retrait avant les 5 ans de détention, cela entraînera automatiquement la clôture définitive de votre PEA !

C’est pourquoi on dit souvent que même si on ne compte pas investir en Bourse tout de suite, mais dans le futur, c’est toujours très bénéfique d’ouvrir un PEA. Pourquoi ?

Car cela, vous permet de prendre date.

Si vous décidez dans quelques années de commencer l’investissement en Bourse, vous serez bien content d’avoir quelques années auparavant, pris 30mn de votre temps pour ouvrir un PEA. En effet cela fera donc 5 ans que votre PEA est ouvert, et par conséquent, vous pourrez directement d’une part réaliser des dépôts et retrait sans risquer de clôturer votre PEA, et surtout vous bénéficierez d’ores et déjà des avantages fiscaux !

C’est exactement la même chose avec l’assurance vie, comme nous le verrons.

Le PEA a cependant d’autres caractéristiques à prendre en compte :

- On ne peut ouvrir qu’un seul PEA par personne (contrairement à l’AV et au CTO, où vous pouvez en ouvrir tant que vous voulez)

- Le montant des dépôts est limité à 150.000€, contrairement au CTO qui n’a aucune limite de dépôt. Bon, cela laisse tout de même de la marge, même si je vous souhaite d’y arriver rapidement !

→ Que doit-on donc retenir de notre PEA ?

4 – L’assurance vie

Concernant, cette enveloppe, il est très probable que vous la connaissiez déjà au moins de nom ! Et pour cause il s’agit de l’enveloppe fiscale privilégiée des Français ! C’est même le deuxième produit d’épargne préféré des Français, juste derrière le livret A !

Pourtant, bien que ce soit l’enveloppe fiscale la plus répandue, elle est trop souvent méconnue... En effet, beaucoup de personnes associent uniquement l’assurance vie avec décès et succession.

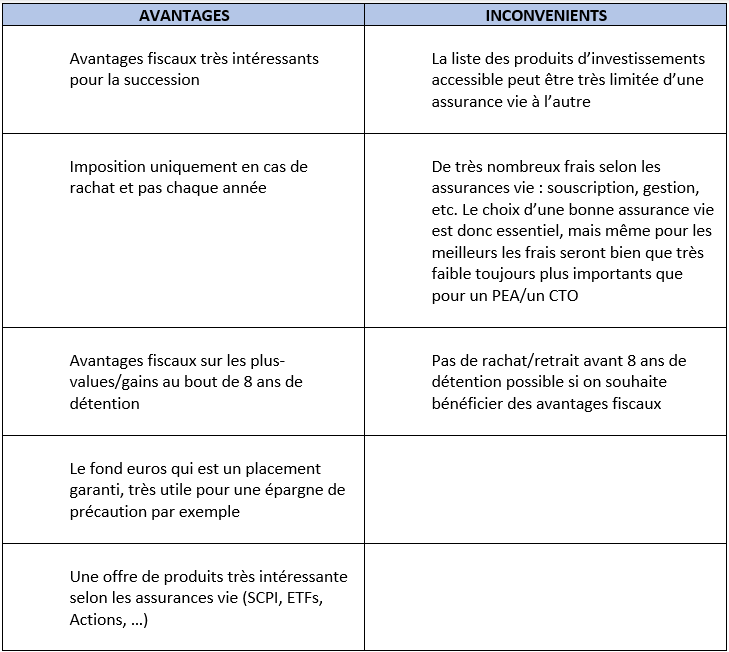

L’assurance vie, est certes un produit d’épargne qui présente des avantages fiscaux très intéressants en termes de successions, mais pas uniquement !

→ Bon, tout d’abord, comment ça fonctionne ?

Tout comme le PEA et le CTO, l’assurance vie est un produit d’épargne qui permet d’investir sur les marchés financiers. Et dans le cadre de l’AV, cela se fait via deux grandes catégories de support : les fonds euros et les unités de comptes (UC).

Concrètement, pour 1000€ placés en assurance vie, vous allez choisir votre répartition en fond euros et unité de compte en fonction de votre profil et de vos attentes, par exemple 500€ en fond euros et 500€ en unité de compte. Voyons les différences entre les 2 :

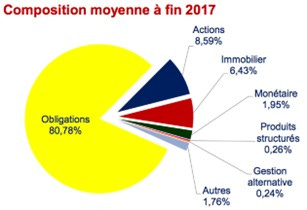

- Le fond euro :

Cette partie présente un avantage principal : la sécurité du capital. En effet, le montant investi en fond euros est garanti, vous ne pouvez pas descendre en dessous de votre mise initiale.

Il existe divers fonds euros selon les assureurs/banques/brokers, qui peuvent proposer des rendements plus ou moins intéressants, mais qui restent globalement assez bas.

La plupart des fonds euros adoptent donc une stratégie d’investissement très sécurisé, en investissant essentiellement dans des obligations d’états qui sont donc des titres de dettes achetés aux états. Certains fonds euros diversifient un peu sur des actifs immobiliers comme les SCPI, ou d’autres types d’actifs financiers comme les fonds d’investissement, mais en minorité.

Certaines assurances vie (une majorité) contraignent l’investisseur à placer un minimum de leur capital en unité de compte, et pas à 100% en fonds euros. Par exemple, on va souvent avoir des obligations du type minimum 30% du capital en unité de compte (UC).

Pourquoi ? Tout simplement parce que les unités de comptes sont les supports les plus rémunérateurs autant pour vous que pour les assureurs, mais en contrepartie plus risqué, et c’est ce qu’on va voir tout de suite.

- Les Unités de comptes (UC) :

Le choix d’investissement en unité de compte va ici énormément varier d’une assurance vie à l’autre, d’où l’importance de choisir soigneusement son assurance vie.

Les unités de comptes sont des produits financiers d’investissement sur lesquelles on peut investir.

Certaine assurance vie vont vous proposer uniquement d’investir via des fonds d’investissement (OPCVM) qui peuvent s’avérer rentables mais aussi gourmand en frais de gestion.

D’autres vous proposeront un accès à des actions, des ETFs, des SCPI, etc.

Certaines assurances vie peuvent donc proposer un choix très diversifié d’unité de compte, pour constituer un très bon portefeuille diversifié.

Cependant attention, un des inconvénients de l’assurance vie, peut être les frais, qui peuvent encore une fois énormément varier d’un assureur à l’autre. On peut distinguer plusieurs types de frais :

- Frais de souscription

- Frais de gestion

- Frais de transaction

Il est donc nécessaire d’être très attentifs aux frais, afin que nos performances ne soient pas trop amoindris par des frais importants.

Autre subtilité de l’assurance vie : le mode de gestion. Via un CTO ou PEA , vous choisissez vos actifs, et vous gérez tout seul. Pour l’assurance vie on vous propose 2 possibilités :

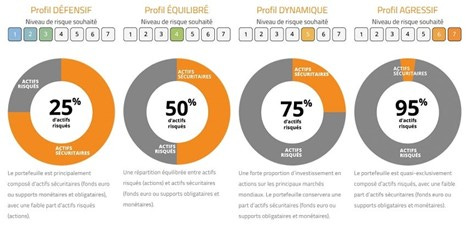

- La gestion pilotée : Vous allez sélectionner le type de portefeuille que vous souhaitez, en fonction du risque, allant souvent d’une échelle de 1 à 10, avec 1 le portefeuille le moins risqué et le moins rémunérateur, et 10 le portefeuille le plus risqué et le plus rémunérateur. Et votre portefeuille sera géré par un gestionnaire professionnel, vous n’aurez donc rien à faire. Cependant des frais de gestion supplémentaire vous seront alors facturé, qui peuvent encore une fois varier fortement d’une AV à l’autre.

- La gestion libre : Dans ce cas, tout comme pour le PEA ou CTO, vous gérez vous-même votre portefeuille. Vous choisissez vos fonds euros, vos unités de comptes, et en contrepartie vous n’avez pas les frais de gestion supplémentaires.

Un outil très intéressant pour les AV que je recommande est la mise en place de virement automatique, vous pouvez programmer par exemple un virement de 50€ tous les mois qui sera automatiquement réparti sur les produits que vous avez choisis au départ, ainsi 0 gestion.

(À savoir qu’il y a aussi selon les CTO/PEA possibilité de mettre en place ce type de virement automatique).

→ Mais alors quelles sont les caractéristiques de l’AV par rapport au PEA et au CTO ?

L’assurance vie présente de nombreux avantages, qui ne s’arrête pas à la succession comme la plupart des gens le pense, et c'est ce que nous allons voir maintenant.

Dans un premier temps, tout comme le CTO, l’assurance vie n’a pas de plafond de versement et tu peux en ouvrir autant que tu veux.

Ensuite elle présente des avantages similaires au PEA :

- Les gains ne sont imposés qu’en cas de retrait et non pas chaque année, parfait pour nos intérêts composés !

- Les gains tout comme le PEA, bénéficieront d’avantages fiscaux au bout de non pas 5 mais 8 ans de détention : Au lieu des fameux 30% d’impôts, au bout de 8 ans, jusqu’à 4600€ de gains vous ne paierez que 17,2% d’impôt dessus tout comme le PEA, et au-delà de 4600€ vos gains seront imposés à 24,7%.

Cependant, attention, au-delà de 150 000€ sur votre assurance vie, vos gains ne bénéficient plus d’aucun avantage fiscal, et là c’est retour au 30% d’imposition. Cependant il y a une technique toute simple qui permet aux investisseurs de contourner ce problème : ouvrir plusieurs assurances vie. Parfois il ne faut pas chercher bien loin !

Pour terminer, l’assurance vie présente aussi des avantages très intéressants, en termes de succession : lors de l’ouverture de ton assurance vie, tu auras la possibilité de désigner des bénéficiaires en cas de décès, et en cas de transmission, cette somme sera léguée à cette personne sans aucuns frais dans la limite de 152 500€ ! Et encore une fois, si jamais tu as plus de 152 500 € sur ton assurance vie, tu en ouvres une autre tout simplement ! Une bonne méthode souvent méconnue qui permet de ne payer quasiment aucun impôt sur la succession.

→ Que doit-on donc retenir de notre Assurance Vie ?

5 – En conclusion, quelle enveloppe pour quel profil ?

En définitive, chacune de nos 3 enveloppes fiscales a des avantages et des inconvénients, et le choix dépendra de la stratégie d’investissement, du profil, etc.

Un investisseur débutant en Bourse, ayant une vision long terme, et souhaitant adopter une gestion passive via des ETF par exemple, aura plus intérêt à ouvrir un PEA dans un premier temps.

Un investisseur souhaitant s’impliquer plus activement, en sélectionnant des titres financiers spécifiques, en réalisant des transactions fréquemment, et/ou en faisant des investissements sur des produits complexes, aura plus intérêt à se diriger vers un CTO.

L’assurance vie présente aussi de nombreux avantages, comme l’accès au fond en euros, qui est parfait pour se constituer une épargne de précaution sécurisée et plus rentable que le Livret A historiquement. Ou encore les avantages fiscaux ou en termes de succession.

Le choix dépendra donc du profil, cependant il est à mon sens judicieux d’ouvrir… les 3. Tout simplement car cela n'impliquera quasiment aucuns frais pour les meilleures enveloppes, et que cela vous permet de prendre date pour le PEA et l’assurance vie et ainsi bénéficier des avantages fiscaux si un jour vous êtes amené à les utiliser.

De plus, les 3 ont leurs avantages, et il peut être utile d’avoir chacune des 3 enveloppes, cela ne coûte pas grand-chose si vous sélectionnez bien vos brokers/banques/assureurs.

Vous l’aurez compris, un critère absolument essentiel sera ensuite le choix de votre banque/brokers/assureurs pour ouvrir votre enveloppe fiscale. D’un choix à l’autre, votre expérience peut changer très significativement : les frais, l’efficacité et la simplicité de l’interface, la flexibilité, sécurité évidemment, etc..

Ce thème sera donc l’objet d’une prochaine Newsletter où le but sera de savoir comment sélectionner les meilleures plateformes, quels sont les critères à regarder, et quelles sont les plateformes les plus recommandés actuellement.

/ ! \ Je tiens ici à rajouter une précision. Beaucoup d’éléments de cet article sont en rapport avec la fiscalité, qui est un domaine qui peut énormément évoluer, en fonction des lois, gouvernements, etc. Ces informations sont donc valables au moment où j’écris ces lignes, mais il est très important lorsque vous lisez un article en rapport avec la fiscalité, de vérifier que ces éléments sont toujours valables à l’instant T.

Comme d’habitude, si tu as des questions ou des retours n’hésite pas à me contacter, je me ferais un plaisir de te répondre !

Si la newsletter t’a plu, n’hésite pas à la partager. Invest In Yourself a pour vocation de rendre accessible l’éducation financière à tous et à toutes, ainsi un petit coup de pouce de votre part m’aide toujours énormément et je vous en remercie !

Je te souhaite une très bonne semaine, et je te dis à la semaine prochaine pour une nouvelle édition pour en apprendre davantage ! 😊